ぶち切れてるやん。いなげや。

— きゃのん (@9uhNc) November 14, 2023

時期的に、仰星監査法人内での検査にあたって過去の監査結果が不適格ってことになったんかね。明日は我が身かも知らん。知らんけど

2023/11/14 いなげや過年度の有価証券報告書等に係る訂正報告書の提出 (過年度決算の訂正)に関するお知らせ

いなげやさんの訂正報告書攻めてますね…何が問題かって、監査法人の論点としての認識漏れではなく事前に論点として会社と協議して「監査上問題なし」の結論と出したものを覆してきたことですね。「極めて遺憾ではございますが過年度に遡り訂正することといたしました」

— 経理ねこ@公認会計士VTuber (@mizuha14527520) November 14, 2023

こんな表現初めて見ました。 pic.twitter.com/zUzvMLJG4U

『2023年9月11日から行われた同監査法人内部のモニタリングにより当社2023年3月期決算が対象となり、同期に計上した繰延税金資産のうち、資産除去債務に相当する金額について監査内容を再検討した結果、計上を認めたことに係る過失が判明したとして過年度に遡った取り崩しを一方的に要請してきました』

『当社においては2023年3月期決算における繰延税金資産の取り崩し額については、同決算期の最も大きな論点であり同期中より議論を始め、 2023年4月より行われた2023年3月期の監査手続きにおいて「税効果スケジューリング表」等具体的な資料を提示の上、当社の算出根拠を説明して同監査法人も異議なく了承していた事実、並びに全体の財務諸表監査及び内部統制監査においても無限定の適正意見を得ていること、また会計基準に照らし合わせても当社の取り扱いは妥当性を有していることを踏まえ、同監査法人に対して訂正要請撤回を申し入れいたしましたが、同監査法人は納得できる説明もなく受け入れませんでした』

『その後、再三にわたり監査法人と協議を行ってまいりましたが、監査法人として当初の監査の過程において本件誤謬を発見できなかったことには全面的に過失があったと謝罪するばかりで結論の変更は困難であるとの答弁を繰り返す事態に至りました』

『当社といたしましては、無限定適正意見を受けた過年度決算を訂正することは、監査の経緯等も含めて到底納得はできないものの、本件監査法人との見解の相違が発生している状況では最も保守的な内容での過年度決算内容で訂正開示すべきとの判断に至り極めて遺憾ではございますが過年度に遡り訂正することといたしました』

『これにより、過年度に遡って繰延税金資産の取り崩し処理を実施することで連結財務諸表及び個別財務諸表に反映させ、 2023年3月期の有価証券報告書及び2024 年3月期第1四半期報告書を作成いたします』

『なお、本件についてこのような事態に至った監査法人内での要因経緯等につきましては、引き続き明確にするよう同監査法人からの説明を求めてまいります』

内部モニタリングで会計処理誤りが発覚して訂正に至ること自体はあるあるなんだが、あそこまで赤裸々にIRされるケースは見たことないな。(監査法人に対する怒りが1、2行で落とし込まれたIRはたまに見るけど)

— オメガマン (@accounting_ting) November 14, 2023

後からあれは間違いでしたという監査法人が問題なのか、そもそも最初に間違いに気づかなかった会社が問題なのか、どちらが正しいのでしょうか?

— Nao1998🇯🇵 (@NewDynamiteKid) November 15, 2023

私は監査法人が問題だと思います。 監査調書を作成できるのは監査報告書を発行する時点までです。事象としての新事実がない場合は過去の判断を覆すことは許されません。それは監査済財務諸表は信頼されるべきものであるという監査の信頼の根幹にかかわることになるからです。

— ゆ─き (@snow_sakura_sky) November 15, 2023

まぁ人間のやることだから、そりゃあ間違いも起きるわな。生命に影響するものじゃないし、あそこまで怒るかね。

— そら 🐾 (@sorachan0916) November 15, 2023

全面的に謝罪しているわけだし、今後も経緯を求めるってペーパー出せってことかな。まぁ、不備は不備だから、確かに、ことが生じてしまった原因と発見出来なかった理由、そもそもの根本原因とその原因を踏まえた再発防止策の提示は、必要だろう。いつもクライアントにお願いしている事なので…

— そら 🐾 (@sorachan0916) November 15, 2023

いなげやがここまでキレ散らかしているのは、今回の訂正でイオンにTOB期間の延長を余儀なくさせてしまったのもあるだろうな。「仰星のせいで…!」みたいな。イオンのリリースにすら、「仰星監査法人による監査手続き上の誤りであったためとの説明を受け、当社としては極めて遺憾では〜」とあるし。

— たか (@taka5296_cpa) November 15, 2023

『いなげやの会計監査人である仰星監査法人による監査手続き上の誤りであったためとの説明を受け、当社としては極めて遺憾ではありますが、公開買付届出書の訂正届出書を提出するとともに公開買付期間を延長することとしたものです』

『当社は、これに関連して、いなげやの株式価値の検証を再度慎重に行いましたが、株式価値の算定にあたり最も重要な判断基準としているいなげやの収益予測に影響が生じることはないことを確認したため、いなげやの株式価値の算定及び本公開買付価格の変更を行わないことを判断いたしました』

訂正報告書を提出すると財務報告に係る内部統制の開示すべき重要な不備にもつながるから、いくらなんでもそりゃあ勘弁してよ…と言ったところか。TOBの延期もあり、気持ちはわかる。

— そら 🐾 (@sorachan0916) November 15, 2023

いなげやの繰延税金資産の件、たぶん分類は3で、資産除去債務を(回収可能性適用指針第35項の)「解消見込年度が長期にわたる将来減算一時差異の取扱い」としてDTAを上げた(監査人同意)

— 会計士A/IFRS会計士 (@junkaiina) November 14, 2023

けど、適用指針35項は資産除去債務に適用されないので、取り崩せ!となった(訂正)ということですかね?

訂正前の2303有報みると個別の税効果注記でちょうど今回の修正と同額の

— 会計士A/IFRS会計士 (@junkaiina) November 14, 2023

948百万円が資産除去債務分として積まれている。ので資産除去債務分の全額を落としている、と

資産除去債務のDTAを償却超過や退職給付負債のDTA と同視して間違って、(分類3なので)全額上げていたから全額落としてる?

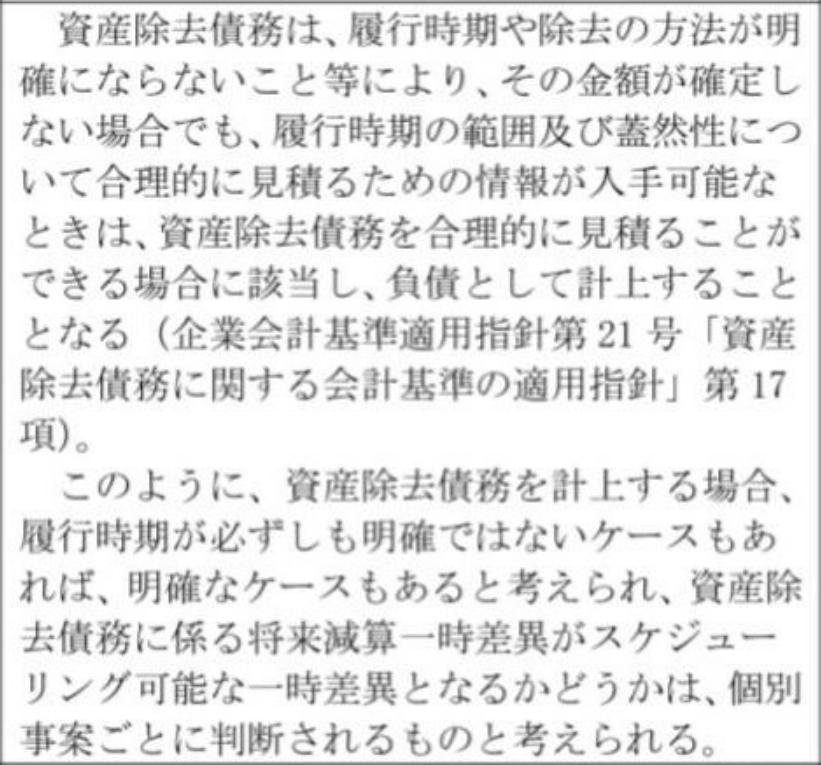

資産除去債務のDTA計上検討ステップは下記のフロー? 監査法人はどこでつまずいたか?

— 会計士A/IFRS会計士 (@junkaiina) November 15, 2023

1 スケジューリングの可否?(否なら回収可能性無し)

2 上記1が可なら、長期回収項目に該当?(仮に可なら回収可能性ありだが、正解は否の一択)

3 上記2が否なので次は24項の反証規定が使えるか? pic.twitter.com/YefDRvlGng

会計基準が難しくて監査できないならもう基準がおかしいんだよ。なんだよ回収可能性って。明日のことだって誰も分からないのに。いい大人がエクセルで作った妄想の数字ぶつけあってなんなんだよこれで給料もらってるからアレだけどほんとくだらない仕事だと思うわ笑

— ズキス (@Calahan44) November 15, 2023

税効果会計が将来の数字が前提である時点で、紛争が確定してるんよね。

— kaikei (カイケイ) (@CmKaikei) November 15, 2023

りそなの会計士もその辺だったし。

資産除去債務とか勘定科目ごとで、過去の数字だけで分類を確定させた方が平和やろ。

いなげやとかニデックの監査法人への恨み節を見るに

— スティッチ🌸⚽🐺 (@cocoacity7) November 15, 2023

大手じゃないところは

クライアントから舐められがちなんかな。

某N社はそもそも監査対象外の部分を頭ごなしに責任転嫁してたのがアレなのであって、今回は会社がちゃんと資料出してOKされてた財務諸表をTOBに影響あるタイミングでひっくり返されたわけだからブチギレるのも理解できる。というかそらキレるでしょう

— じゅんし (@junshi_networth) November 15, 2023

会社が税効果わかってなかったんじゃないかってところも問題ではあるんだけど、上場企業がどこもあのレベルの内容を理解してるスタッフを揃えてるわけがなくもう基準の要求が高すぎるんだと思いますね。。。

— じゅんし (@junshi_networth) November 15, 2023

上場企業の数に対して対応できる人材の数が全然足りてないんじゃないだろうか

仰星の件が業界に与える影響なのだけど、今、中小監査法人のリーダー的なのが仰星元理事長で本部副会長の南先生だから、「これだから、中小は、、、」という論調にもなりかねないのよね

— 吉田恵美(めぐみ)@千葉・津田沼 (@yoshimeg_cpa) November 15, 2023

いなげやはイオンの子会社になったらいずれにしても監査人交替なのかな

— すみっこ会計士 (@cpaloveaudit) November 15, 2023

適正意見もらった後でちゃぶ台返ししてくる監査法人に監査を頼みたいクライアントは存在しないだろう。クライアント大量ロストのリスクを冒してでも、ダメ出しした仰星の品質管理、ある意味会計士の鑑かも。関わり合いにはなりたくないけど。

— morningstar (@morningstar0212) November 15, 2023